Gli italiani trovano noioso, stressante e perfino poco utile parlare di gestione del denaro e del risparmio. E pensano che sia meglio delegare il tema alla scuola. È quanto emerge dalla ricerca Radar Swg, condotta all’inizio di novembre 2025. Che non è una data casuale.

L’alfabetizzazione finanziaria degli italiani, cioè le conoscenze che permettono di usare il denaro e gli strumenti di pagamento e investimento in maniera consapevole e virtuosa, è sempre molto bassa. L’indice calcolato da Alleanza Assicurazioni (“EduFin Index 2025”) si ferma a 56 punti su 100, ben sotto alla sufficienza (60): nel concreto, solo il 40% della popolazione dimostra capacità effettive nella gestione consapevole delle finanze personali e il 10% è finanziariamente analfabeta.

Mille eventi formativi in un mese

Per questo fioriscono le iniziative di formazione, che si concentrano soprattutto a novembre, scelto dal Ministero dell’Economia e delle Finanze come “Mese dell’educazione finanziaria”: sono ben 1110 gli appuntamento registrati sul sito del Comitato EduFin (Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria) e organizzati da Banca d’Italia, Consob, ministeri, società finanziarie, musei, scuole, aziende e associazioni.

Qual è la resa di questo sforzo imponente, che copre l’intero territorio nazionale e prosegue, con altre modalità per 12 mesi all’anno?

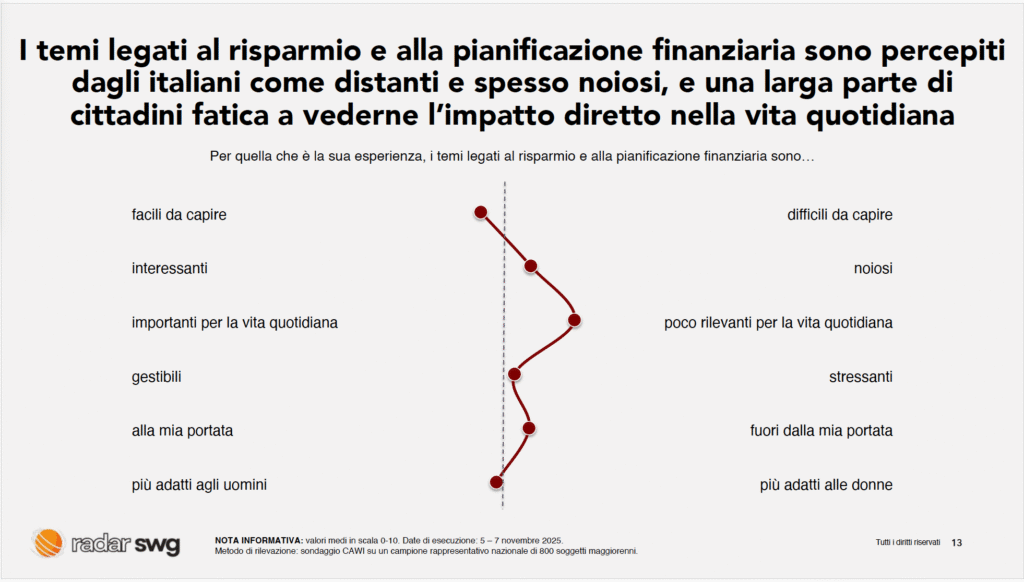

Ma soprattutto, i cittadini apprezzano? In termini di partecipazione, gli enti coinvolti segnalano diverse migliaia di partecipanti agli eventi divulgativi, sia tra gli studenti sia tra gli adulti. Resta però un’ombra di scetticismo: la ricerca Radar Swg condotta proprio a novembre su un campione di 800 persone, rappresentativo della popolazione italiana, rivela che i nostri concittadini considerano il tema importante ma poco accattivante, anzi “noioso” e perfino “distante dalla realtà quotidiana”: il che vuol dire ammettere che se ne sa molto poco e che comunque non è davvero importante.

La comunicazione finanziaria non è chiara

Addirittura, un italiano su due associa al risparmio sentimenti di stress, segnale di un rapporto fragile e non propriamente sereno con il tema. Mentre per 6 persone su 10 è materia da specialisti, troppo difficile, e il 66% lamenta di non riuscire a reperire materiali informativi adeguati. Quando invece si trovano occasioni concrete di approfondimento, la comunicazione è considerata poco chiara e poco vicina alle persone dall’84% del campione: praticamente tutti.

“Attenzione però, il risparmio crea stress anche perché molte persone si devo confrontare con risorse economiche limitate o insufficienti, non per l’educazione al risparmio in sé”, avverte la professoressa Emanuela Rinaldi, docente all’Università di Milano Bicocca e Responsabile scientifico dell’Osservatorio nazionale di educazione economico finanziaria (Oneef). In effetti, la ricerca Swg segnala che il 30% del campione dichiara di non essere in grado di occuparsi di pianificazione finanziaria perché ha troppo poche risorse o troppi vincoli finanziari.

La scuola non basta

Che fare? Se lo si chiede alle stesse persone, la risposta è unanime: l’educazione finanziaria va insegnata a scuola (fino al 95% dei consensi). Bene, visto che dal 2024 l’insegnamento dell’educazione finanziaria è stato introdotto formalmente nelle scuole di ogni ordine e grado all’interno delle ore di educazione civica. Ma è la risposta giusta?

“La tendenza a delegare alla scuola è un’arma a doppio taglio”, aggiunge Rinaldi: “se da un lato la scuola favorisce l’erogazione generalizzata di informazioni minime di base, dall’altro ci si scontra col fatto che gli insegnanti devono affrontare una materia di cui non sono esperti, dato che non sono tutti laureati in economia: accettereste un insegnante di inglese che non è laureato in lingue?”. Come se ne esce? “A mio parere, sarebbe preferibile puntare su attività inter-generazionali, coinvolgendo genitori e figli, per esempio, oppure su azioni lunghe, la cui efficacia possa essere monitorata da studi pre e post intervento”.

La formula è un po’ accademica, ma la professoressa ci ha anche fornito un esempio pratico: si chiama “Effe Summer camp”, un corso estivo di educazione finanziaria e imprenditoriale dedicato alle studentesse delle scuole superiori, organizzato dalla stessa Università Bicocca: “Gli elementi chiave sono due: l’entità dell’impegno – 40 ore di formazione, non due o tre – e i questionari all’inizio e alla fine del corso, per capire cosa ha prodotto l’intervento, cosa non ha funzionato e come migliorarne l’efficacia”.

Materia su cui lavorare per il Mese dell’educazione finanziaria 2026 ce n’è in abbondanza.

- Un Etf sulla ricostruzione dell’Ucraina e uno sui droni tra i nuovi fondi comuni di investimento di marzo

- Il 10% degli attacchi cyber mondiali colpisce l’Italia

- Solo 11 comunicati stampa su 100 funzionano: la sfida degli uffici stampa nel 2026

- Il nuovo Etf su AI, umanoidi e droni di WisdomTree e le altre novità di febbraio nei fondi e nelle nomine

- L’intelligenza artificiale al servizio delle media relations